СТРАНА-БЕНЗОКОЛОНКА. Обнуление нефтяного рейха

Насколько кошмарное будущее ожидает страну-бензоколонку и когда наступит эпичное дно, которое я накаркивал последние 10 лет? То, что будущее окажется кошмарным, у вменяемых людей уже никаких сомнений не вызывает. Никто не может предсказать будущее, а угадывать его нет ни малейшего смысла. Но понимать механизмы, его формирующие, всегда полезно.

Раша – труп. С этим уже ничего нельзя поделать. Труп бессмысленно бальзамировать, это его не оживит. Тем более глупо его лечить. Шанс был упущен лет 30 назад. Либеральные реформы, которые до сих пор демонизируют диванные леваки, в Восточной Европе увенчались успехом и привели к формированию экономически устойчивых, политически стабильных и культурно развитых социальных систем. Даже там, где реформы удались, мягко говоря, не очень (Болгария, Румыния, отчасти Литва) уровень жизни населения заметно превышает россиянский.

С другой стороны мы имеем перед глазами успешные и относительно успешные примеры преобразований в Азии: Китай, Тайвань, Турция, Сингапур, Вьетнам. Даже Монголия – и та, пусть и не бурно процветает, но довольно сносно существует в условиях самого гиблого климата на планете, и подданные Духовноскрепии из приграничных регионов туда уже очень охотно едут гастарбайтерами. Перечисленные экономики показали масштабный рост при тоталитарных и авторитарных режимах, причем в некоторых случаях политическая система по мере усиления экономического базиса не демократизировалась, как в Южной Корее и Тайване и не консервировалась, как в Китае, а наоборот, архаизировалась – особенно ярко это проявляется в Турции. Все упомянутые страны за исключением Кореи и Тайваня, в 1990 г. имели гораздо более слабые стартовые позиции. Даже несмотря на то, что Китай стартовал 10 годами ранее, его душевой ВВП вдвое уступал тогда РСФСР.

Почему же успехов, пусть порой и относительных, добились все, кто пытался изменить парадигму своего существования, и лишь только РФ позорно обосралась? Заколдованное место, что ли? Историческое проклятие? Фатальное вырождение популяции? Нет, облажалась не только РФ, и самый беглый анализ стран с аналогичными проблемами дает убедительный ответ на вопрос, в чем заключается ошибка. Все постсоветские страны, взявшие курс на создание рентной модели экономики, оказались в жопе. Даже те, где природных ресурсов в пересчете на душу населения больше, чем в РФ – Азербайджан, Казахстан. Особенно красноречив пример Туркмении: относительно численности населения углеводородов там добывается гораздо больше, при том, что уже, как минимум, год-полтора в стране дефицит продовольствия и люди банально голодают или живут впроголодь.

Такие страны, как Белоруссия, Киргизия и Таджикистан, отчасти Армения с хозяйственной точки зрения несубъектны и являются наростами на теле чахнущей российской экономики. Про Украину можно сказать следующее: экономический базис страны – рентный (металлы, угль, транзит углеводородов), и даже значительное ослабление рентной базы из-за войны с РФ не способствовало росту производства товаров с высокой добавленной стоимостью. Даже наоборот, украинский хайтек (авиапром, двигателестроение, электроника) в период 2014-2019 гг. не продемонстрировал роста. То же самое с общим объемом экспорта – он ниже показателей 2012 г, хотя тенденция к восстановлению показателей довольно устойчива.

Вывод совершенно очевиден: рентная модель экономики - архаичная, совершенно неадекватная для XXI столетия. Страны, выбравшие подобный путь развития, нежизнеспособны. Они умирают. Исключение – маленькие страны с большими запасами природных богатств вроде Кувейта. Однако и Кувейт никаких перспектив не имеет. Ну, зачахнет этот бантустан не через 20 лет, а через 100. Только и всего. Дубайский феномен (ОАЭ) – пока что выглядит, как фикция. Да, Эмираты демонстрируют как бы слезание с нефтяной трубы. Вот только весь рост ненефтяной экономики профинансирован этой самой трубой и без нефтяной подпитки рост этого оазиса невозможен.

В чем суть рентной экономики? Его можно выразить двумя словами – отказ от развития. Исключения дают нам Норвегия, Канада и Австралия, которые хоть и получают колоссальные доходы от сырьевого экспорта, не отказались от развития, в пользу пассивного потребления и продолжают диверсифицировать свои экономики. Да, в режиме проедания ренты можно относительно комфортно существовать некоторое время, пользуясь благоприятной рыночной конъюнктурой. Вот только лето на сырьевых рынках не может длиться бесконечно, и с наступлением заморозков петрогосударства оказываются в состоянии стрекозы из басни Крылова:

Попрыгунья Стрекоза

Лето красное пропела;

Оглянуться не успела,

Как зима катит в глаза.

Помертвело чисто поле;

Нет уж дней тех светлых боле,

Как под каждым ей листком

Был готов и стол, и дом.

Все прошло: с зимой холодной

Нужда, голод настает;

Стрекоза уж не поет:

И кому же в ум пойдет

На желудок петь голодный!

Постсовковая Раша в качестве альтернативы экономическим преобразованиям восточноевропейского или азиатского толка выбрала «особый путь» полного отказа от качественного развития, путь социальной инволюции (переход не на следующую ступень цивилизационного генезиса, а возврат к прошлой, то есть феодальной структуре общественного устройства) и архаизации политической надстройки. Кризис 1998 г., казалось бы, развеял иллюзии, заставил страну вернуться на адекватный путь восстановления промышленного потенциала, но и в этом случае гипотетическая возможность реформ была задавлена скакнувшими ввысь нефтяными ценами и приходом к власти криминальной-чекистской группировки.

В режиме стрекозиного лета РФ существовала полтора десятилетия с 2000 по 2014 г. Небольшой провал 2009-2010 г. воспринимался, как кратковременное ненастье (летом ведь случаются холодные дожди). Период 2016-2019 гг. стал своего рода «бабьим летом» путиномики. И вот теперь наступают настоящие первые заморозки. Нет, это еще не декабрьская стужа, которая гарантированно убьет глупое насекомое, привыкшее порхать с цветка на цветок, но уже настоящая суровая осень. Могут ли нефтяные цены вернуться на прежние уровни? Конечно, могут. Скорее всего, вернутся, пусть и не в прежние заоблачные выси. Точно так же, как лето возвращается после долгой зимы. Но эту зиму путинский стрекозиный рейх точно не переживет. Я об этом совершенно однозначно заявлял в 2011 г., когда баррель стоил за сотку баксов. Вот короткая цитата из того поста:

«Нефтегазовая масленица заканчивается. 120 баксов за бочку при себестоимости в 10? Скоро будет 40 за баррель при себестоимости добычи и транспортировки в 30».

Самодовольные адепты сколеновставания только гыгыгкали: мол, такого не будет никогда, потому что это невозможно. Дескать, дворы забиты иномарками, офисный планктон покупает трешки в ипотеку, весь мир выстроился в очередь за нашими суперджетами, аффтар, убей сибя апстену. Ну и что теперь? Баррель дешевле 40, себестоимость добычи нефти на российских месторождениях выше 25. Сырьевая маржа стремится к нулю. Давайте накидаем широким мазком фундаментальные параметры сырьевого рынка и его перспективы.

Как я уже разъяснял ранее, и даже неоднократно, нефти добывается все больше и больше, однако уровень потребляемой ПОЛЕЗНОЙ энергии падает из-за того, что энергозатраты на добычу энергоносителей возрастают. То есть если оперировать фундаментальным понятием EROEI, пресловутый пик-ойл уже пройден, в мире должен нарастать дефицит энергоресурсов, усугубляемый ростом спроса на них в бурно развивающихся экономиках стран Третьего мира. Как следствие, обязаны расти цены на углеводороды, являющиеся основой энергетического баланса большинства стран планеты (крупное исключение – Китай, который до сих пор сидит на угле). Однако подобная линейная логика дает сбой.

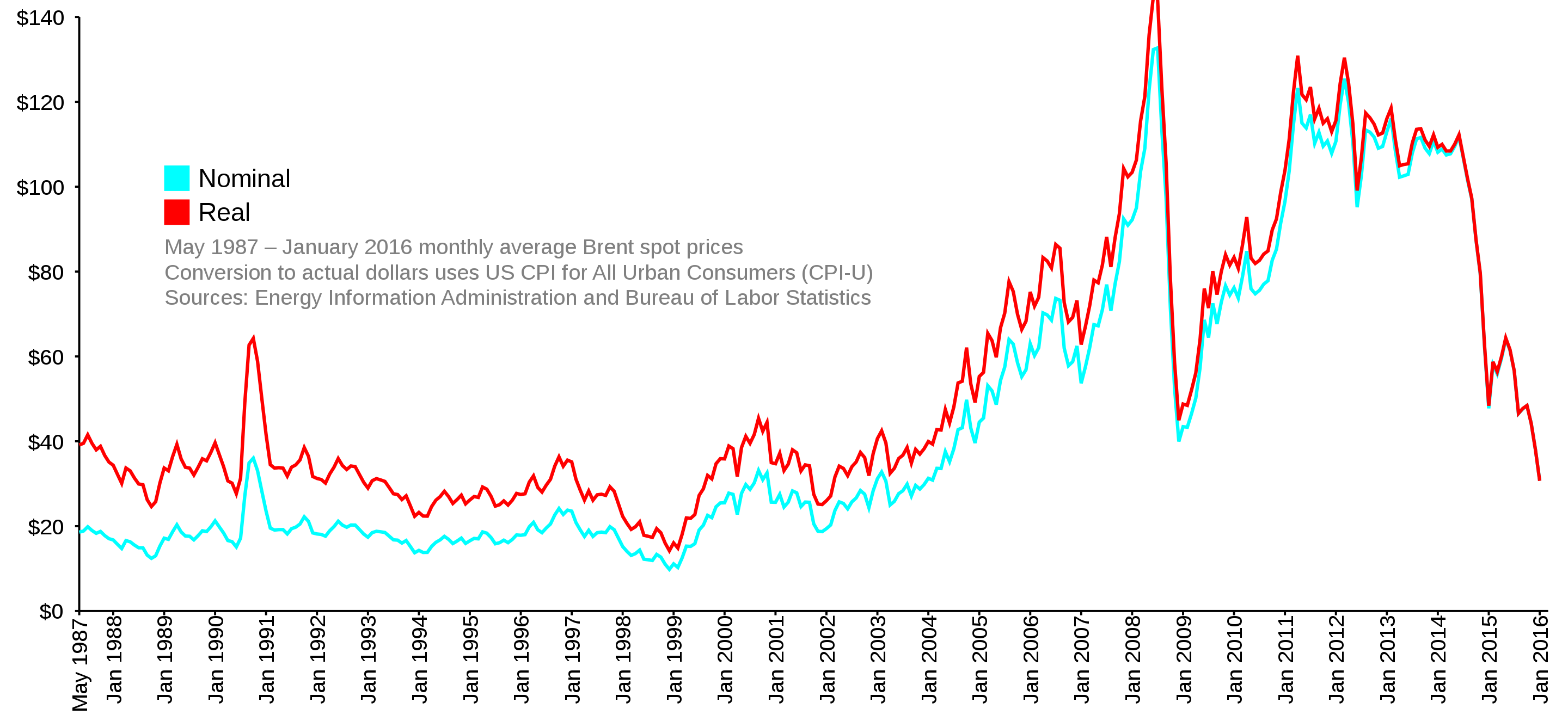

Дело в том, что в последней четверти XX века барыжить нефтью стало очень высокомаржинальным бизнесом. Добыча бочки нефти стоила $2, а продавалась за 30-60 баксов (в нынешних ценах). Сырьевые страны (петрогосударства) привыкли к сверхдоходам, но стали необратимо их терять их из-за роста издержек на добычу нефти и падения котировок, которые были неадекватно взвинчены в прошлом. Ответом на этот вызов стало наращивание объемов добычи в попытке компенсировать выпавшие гешефты за счет увеличения объемов выбрасываемой на рынок нефти. Именно по этой причине возникает существенное и перманентное превышение спроса над предложением и цены на углеводороды падают.

Механизмы картельного сговора (ОПЕК) и политического шантажа, показавшие эффективность в 70-х годах прошлого века, в качестве фактора ценообразования уже давно не работают. У петрогосударств остается единственный выход удерживать цену на приемлемом уровне – снижать предложение на рынке. Но и этот инструмент позволяет достигать лишь тактические цели в краткосрочном периоде в несколько лет. Однако глобально сокращение добычи абсолютно ни на что не влияет. В годовом выражении котировки черной жижи растут 2-5 лет, потом происходит обвал и средневзвешенная цена по десятилетию становится ровно такой, какой она и была бы без всех этих трепыханий.

В 80-е годы ОПЕК уже пытался, сокращая добычу, удержать падающие цены. Саудовская Аравия опустила добычу втрое (!!!) в период 1980-1985 гг. Но падение нефтяных цен это не остановило – они снизились с $35,7 до $27,5. Если это не работало тогда, почему оно должно сработать сейчас? Сегодня картельный сговор тем более недееспособен. Страны с рентной экономикой могут существовать, имея маржу в 50-80% на свой монопродукт. Однако в мире есть и развитые государства, которые успешно развиваются на базе экономики высокого передела, имеющую ничтожную маржинальность в 3-5%. Почему эти страны процветают, я разбирал в этой серии постов. И если для саудитов необратимое снижение нефтяной маржи до 20% станет причиной краха их экономики и политического режима, то американские сланцевики бурно радуются марже в 10% и готовы даже некоторое время выживать с 5-процентной прибылью, свернув инвестпрограммы.

Таким образом рыночные механизмы ценообразования на сырьевых рынках гарантированно убивают петрогосударства – то есть те, что пытаются существовать только за счет экспорта сырья. Для развитых стран с диверсифицированной экономикой падение цен на энергоносители – благо, поскольку в этом случае снижаются издержки на транспортные услуги и производство товаров с высоким уровнем энергозатрат. Это дает дополнительные доходы, из которых государство при желании может даже субсидировать нерентабельную добычу нефти. В любом случае это стимулирует развитие технологий, снижающих промысловые издержки на месторождениях с трудноизвлекаемыми запасами.

Почему же полтора десятилетия нынешнего века сырьевые котировки держались неадекватно высокими. Не претендую на всесторонний анализ, отмечу лишь один существенный фактор: в условиях растущей экономики возникает проблема утилизации «лишних» денег, которых виртуально напечатано столько, что на них можно купить все товары и услуги, производимые мировой экономикой, и фантиков останется еще в несколько раз больше, чем потрачено. Эти деньги перетекают на фондовый рынок, абсолютно не связанный с реальной экономикой, где надуваются многочисленные пузыри. Как только в реальной экономике обнаруживают себя системные проблемы (глобальные или региональные кризисные явления), биржевые пузыри лопаются и лишние деньги таким образом утилизируюся с минимальным вредом.

Поскольку нефть является одним из самых популярных биржевых товаров с высокой степенью волатильности, то котировки барреля долгие годы поддерживались именно спекулянтами. Трейдеры, не имеющие никакого отношения к добыче, продавали виртуальные контракты на поставку нефти трейдерам, которым она нафиг не была нужна, а те перепродавали их третьим лицам, с выгодой или потерями для себя. Таким образом, нисколько не сказываясь на объемах потребления нефти, которые растут и еще долго будут расти, биржевые пузыри являлись одним из основных драйверов роста нефтяных котировок.

Подчеркиваю, что этот тренд характерен только для периода экономического роста, который не может длиться вечно. В 2020 г. мировая экономика наконец-то ухнула в давно предрекаемую стагнацию с перспективой перерастания в полноформатный кризис. Таким образом фондовый рынок более не способен поддерживать баррель. А падение спроса создает критический навес предложения на рынке, который и обрушивает цены поставок. Причем инерция обвала такова, что цены могут на некоторое время проседать ниже себестоимости добычи. Для той же Саудовской Аравии это не так страшно, поскольку у нее, во-первых, есть колоссальные резервы валюты, во-вторых, промысловые издержки у саудитов в 2-5 раза ниже, чем у РФ. Хотя формально аравийское королевство еще более нефтезависимо, чем путинский рейх, а руководство страны не многим адекватнее тупорылых кремлевских многоходовочников.

Сегодня шейхи уже предлагают нефть по 25 за баррель. Это обеспечит им гешефт в 15 бакинских с каждой бочки. Более того, они заявляют о готовности торговать по 15, довольствуясь символической маржой в $5. Но для Великой Рашеньки уже цена в сороковник за бочку означает крах добычи на малорентабельных скважинах, а при 25 долларах за баррель нефтяная отрасль рейха в целом полностью теряет маржу. При котировках в 15 баксов за бочку либо контракты будут исполняться с убытком, которые предстоит погашать бюджету, либо РФ просто уйдет с мирового рынка. Ага, типа временно. Вот только вернуться туда гораздо сложнее, чем уйти.

Пропаганда начала верещать из всех утюгов, что дела у Пуйлостана просто зашибись, резервной заначки хватит, чтобы пережить то ли шесть, то ли даже восемь лет нефтяных цен ниже $40 за бочку. Даже если не считать, что это примитивнейшее вранье, давайте буквально воспринимать, то, что твердят рулевые рейха: 6-8 лет бюджет сможет номинально сводить концы с концами. То есть менты и школьные учителя получат ту зарплату, которую получают сегодня. Но при этом следует иметь в виду, что ваши сегодняшние 30-40 тыс руб., если вам посчастливилось получать такую зарплату, потеряют свою покупательную способность на 30-50% из-за внутренней инфляции и девальвации национальной валюты.

И что будет с теми, кто не кормится с бюджета? Ведь нефтяные сверхдоходы питали не только бюджет, но и остальную экономику, прежде всего, потребительский рынок, характеризующийся высокой степенью импортозависимости. Никто не знает на какую глубину еще спикирует рубль и нащупает ли он сакральное дно, поиски которого стали своего рода национальной идеей для жителей Ебанатория. Но совершенно точно, что даже курс 80-100 за зеленую бумажку способен в среднесрочной перспективе не только обнулить рост ВВП, который, по правде говоря, является результатом примитивных махинаций со статистикой, но и спровоцировать такой масштабный обвал экономики, по сравнению с которым аццкие 90-е покажутся временем процветания.

Опять же, отмечу, что реальная, а не нарисованная пропагандой экономика, находится в кризисе с конца 2013 г, когда темпы роста начали стремительно затухать и в 2015 г. ушли в минус, а доходы населения непрерывно сокращаются с осени 2014 г. То есть по длительности депрессии нынешний упадок уже переплюнул лихие 90-е и сейчас возникает неиллюзорная угроза столь же резкого и глубокого обнищания ширнармасс. В газовой отрасли дела идут еще хуже, чем в нефтяной, там совсем ужос-ужос.

Но давайте рассмотрим и оптимистический сценарий: мировая экономика быстро оправляется от коронавирусного шока, который, если честно, есть лишь весьма сомнительный повод для кризиса, но никак не причина. Фондовый рынок энергично начинает отыгрывать взад падение. пУТИН приползет на коленях к саудитам и упросит их восстановить сделку ОПЕК+. Условия будут, конечно, садистски жестокими для Москвы, но тут уж выбирать не приходится. Сверхдержава из говна и палок уже давно вынуждена плясать под дудку Дании (блокировка СП-2), Турции (южные экспортные потоки), Украины (унизительный договор на газовый транзит), Китая (нефтяные контракты с Китаем до 2030 г., убыточные для «Газпрома цены на газ по «Силе Сибири»). Ну, и чем хуже Саудовская Аравия? Теперь и она нагнет Рашеньку.

Но так или иначе, цены на нефть восстановятся, скажем, до уровня в $50, курс рубля отыграет до 65-70 за бакс. Допустим даже такое чудо, что санкционный пресс не станет нарастать, обнуленный крысеныш успешно совершит трансферт и гарантирует себе трон до 2036 г., удержав политическую конструкцию от обрушения. Давайте даже предположим такой фантастический вариант, что «Газпрому» удастся удержать ту долю европейского рынка, которую он имеет сейчас и цены на голубое топливо тоже замрут.

Даже в этом случае фундаментальные факторы, убившие экономику РФ, никуда не денутся. Растущий EROEI продолжит сжирать сырьевую маржу, а истощение месторождений приведет к падению добычи и, как следствие, сокращению поставок на внешний рынок, дающих валютные доходы. Если даже правительство прогнозирует возможный уход России с рынка нефти к 2035 г., то в реальности все может быть гораздо печальнее. Утечка капитала не прекратится. Деградация отраслей с высокой степенью передела не остановится. Технологическая отсталость Ебанатория продолжит нарастать. Бегство населения станет набирать обороты. Показатели рождаемости продолжат падать. Замещение населения приезжими азиатами не прекратится. Уровень социальных гарантий будет сброшен до уровня первой половины XX столетия, уже давно в публичном пространстве прощупывается вопрос отмены государственных пенсий и повышение пенсионного возраста. Налоговая нагрузка на тягловое сословие продолжит свой неуклонный рост.

Все это, подчеркиваю, произойдет даже при оптимистическом сценарии быстрого выхода из текущего кризисного состояния. В этом случае вместо быстрого краха произойдет постепенное угасание зомби-экономики в течении… ну, пусть даже 15-20 лет, если в это время на планете не случится очередного большого шухера.

Ребятки, не пора ли снять розовые очки, признать, что бобик сдох, лучше не станет, и выбор у вас только между плохим и очень плохим вариантом будущего? Впрочем, можете и дальше веровать, что самое ужасное, что вас ждет – это обнуление царствующего карлуши и внесение бога в конституционные скрижали.

https://kungurov.livejournal.com/261135.html